Texto apresentado pelo relator no Senado, Eduardo Braga (MDB-AM), será votado na Comissão de Constituição e Justiça (CCJ) nesta terça-feira (7).

A reforma tributária aprovada pela Câmara dos Deputados e em tramitação no Senado tem preocupado, de forma geral, o setor de serviços. A leitura de entidades da área é que o texto irá impactar de maneira diferente as diversas atividades que compõem o segmento.

O novo parecer, apresentado pelo senador Eduardo Braga (MDB-AM) na Comissão de Constituição e Justiça (CCJ) do Senado, manteve a base do texto aprovado pela Câmara, mas apresentou mudanças em relação à versão anterior.

A proposta será votada nesta terça-feira (7) na CCJ.

Entre os trechos preservados, está o que prevê um regime diferenciado de tributação para serviços como o de hotelaria, parques de diversão, parques temáticos, bares, restaurantes e aviação regional. A novidade nessa parte do texto é a inclusão de agências de viagens e turismo.

Continuaram de fora desse trecho as grandes companhias aéreas, que já vinham pleiteando inclusão no regime de alíquota diferenciada. O setor, no entanto, foi mencionado em outra parte da proposta, o que, na visão da associação que representa as empresas aéreas, trata-se de uma “sinalização positiva”.

Na prática, os regimes diferenciados de tributação significam, na maioria dos casos, pagar menos impostos. É por isso que setores da economia buscam entrar nas exceções da reforma tributária.

Em meio às mudanças propostas pela reforma, o g1 conversou com representantes de segmentos e especialistas para entender os impactos nas atividades. Os destaques são:

Bares e restaurantes, incluídos no texto como exceções, preveem melhora na situação financeira — o que não significa, entretanto, que haverá queda no preço ao consumidor;

De acordo com a Abrasel, a melhora no ambiente irá apenas ajudar o segmento a se recuperar das perdas com a pandemia e a “manter as portas abertas”;

Empresas aéreas, por outro lado, projetam aumento de 315% na carga tributária da atividade caso não sejam efetivamente contempladas no regime de exceções;

Segundo a Abear, o acréscimo de impostos pode resultar em uma alta de R$ 11 bilhões por ano em pagamentos pelas empresas aéreas;

O impacto, diz a associação, seria um “custo insustentável para o setor” e para quem quer “seguir voando ou acessar o transporte aéreo pela primeira vez”;

A Central Brasileira do Setor de Serviços calcula alta generalizada, com impactos diferentes para cada segmento — exceto os de regimes especiais.

Por outro lado, especialista afirma que a nova legislação pode até afetar um pouco os preços dos bens e serviços adquiridos pelas famílias, mas manterá, na média, a tributação atual (entenda mais abaixo).

A inclusão desses estabelecimentos no regime diferenciado de tributação foi comemorada pelo setor. De acordo com o presidente da Associação Brasileira de Bares e Restaurantes (Abrasel), Paulo Solmucci, a medida pode representar um alívio em um cenário em que cerca de 50% dos estabelecimentos operam sem lucro.

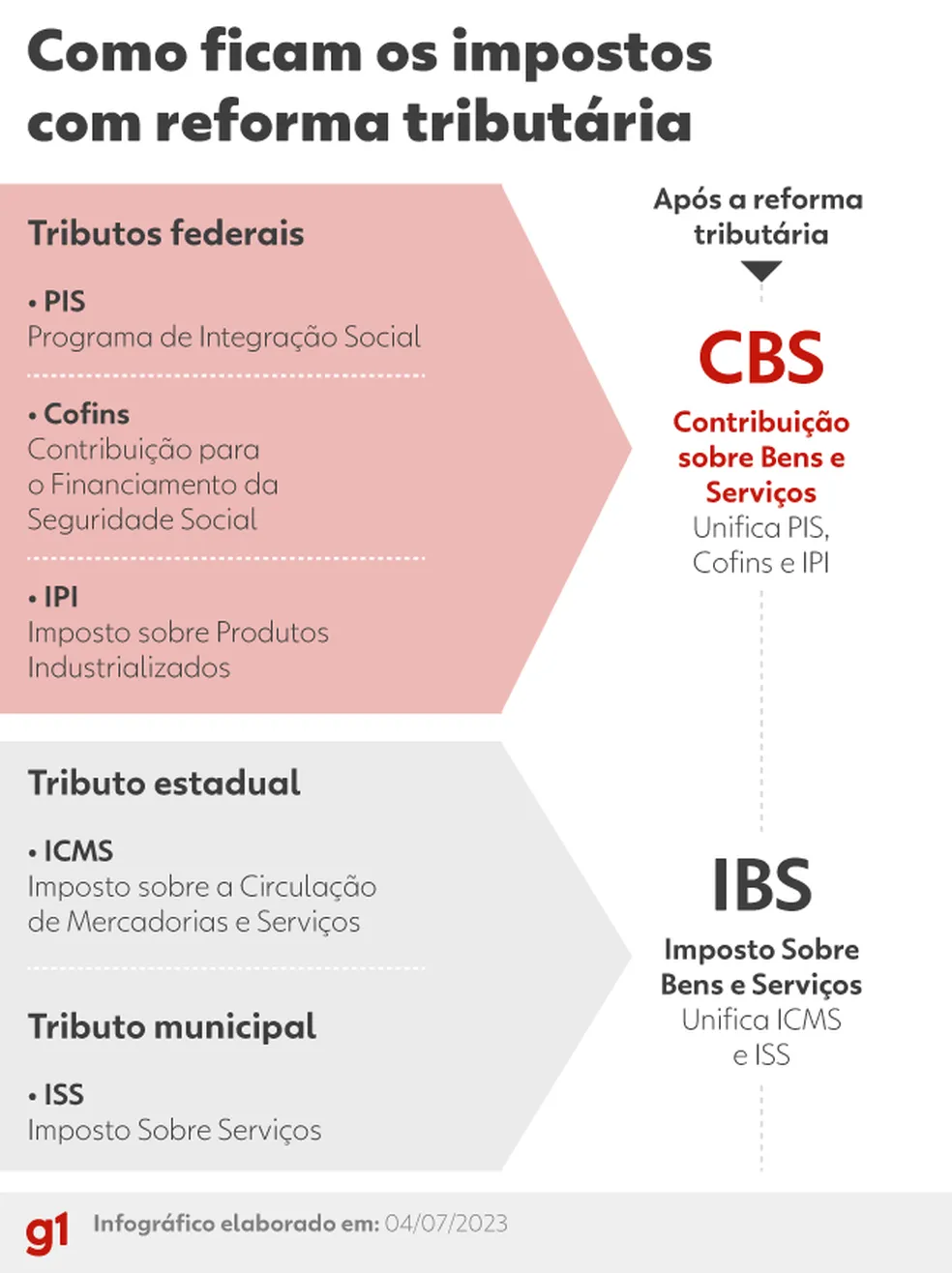

Ele se refere à inclusão de bares e restaurantes em uma alíquota específica, ainda a ser definida em lei complementar — o que deve manter a atividade de fora da cobrança do percentual cheio dos dois IVAs (Impostos sobre Valor Agregado) propostos na reforma.

A alíquota total de cobrança dos IVAs deve ser definida apenas após a aprovação da reforma. A expectativa, no entanto, é que chegue a algo em torno de 27,5%, conforme admitiu Haddad, diante das exceções aplicadas no texto. A divisão dos IVAs será da seguinte forma:

O texto prevê um período de transição de sete anos (entre 2026 e 2032) para unificar os tributos. A partir de 2033, os impostos atuais serão extintos. Entenda.

Segundo Solmucci, 40% dos bares e restaurantes têm dívidas atrasadas, sendo que 82% estão devendo impostos federais, por exemplo. Nesse cenário, o otimismo com o texto da reforma é no sentido de recuperar o setor após as perdas causadas pela pandemia. Isso, no entanto, não significa necessariamente que haverá uma queda de preços ao consumidor.

“A expectativa é que gere produtividade, queda no custo de aquisição de itens junto à indústria e que ajude na margem [de lucro], com redução do endividamento”, diz. “Não vejo em um primeiro momento o repasse do preço [ao consumidor], porque estamos operando sem lucro”, disse o presidente da Abrasel.

Levantamento da Abrasel com base em dados da Pnad Contínua, do IBGE, aponta que há 5,5 milhões de trabalhadores no setor, além de outros 1,9 milhões de empreendedores.

A versão da reforma tributária aprovada na Câmara dos Deputados não agradou a Associação Brasileira das Empresas Aéreas (Abear).

De acordo com a entidade, a proposta criava uma “distorção” ao tratar todos os modais de transporte público de passageiros com uma alíquota reduzida, exceto o aéreo. No texto, havia citação apenas da aviação regional.

O especialista em Direito Aeronáutico Felipe Bonsenso explica que a aviação regional é aquela que utiliza aeronaves de até 60 assentos em rotas consideradas “secundárias” e de no máximo duas horas de duração.

A Gol e a Latam são representadas pela Abear, enquanto a Azul não é associada. Questionada sobre os possíveis impactos da reforma, a companhia informou que não irá se manifestar.

O novo parecer apresentado pelo senador Eduardo Braga à CCJ, no entanto, agradou a associação das aéreas.

Um estudo encomendado pelo setor aéreo projeta aumento de 315% na carga tributária da atividade caso não seja contemplada em um regime especial de tributação. O resultado seria um acréscimo de R$ 11 bilhões por ano em pagamentos pelas empresas aéreas.

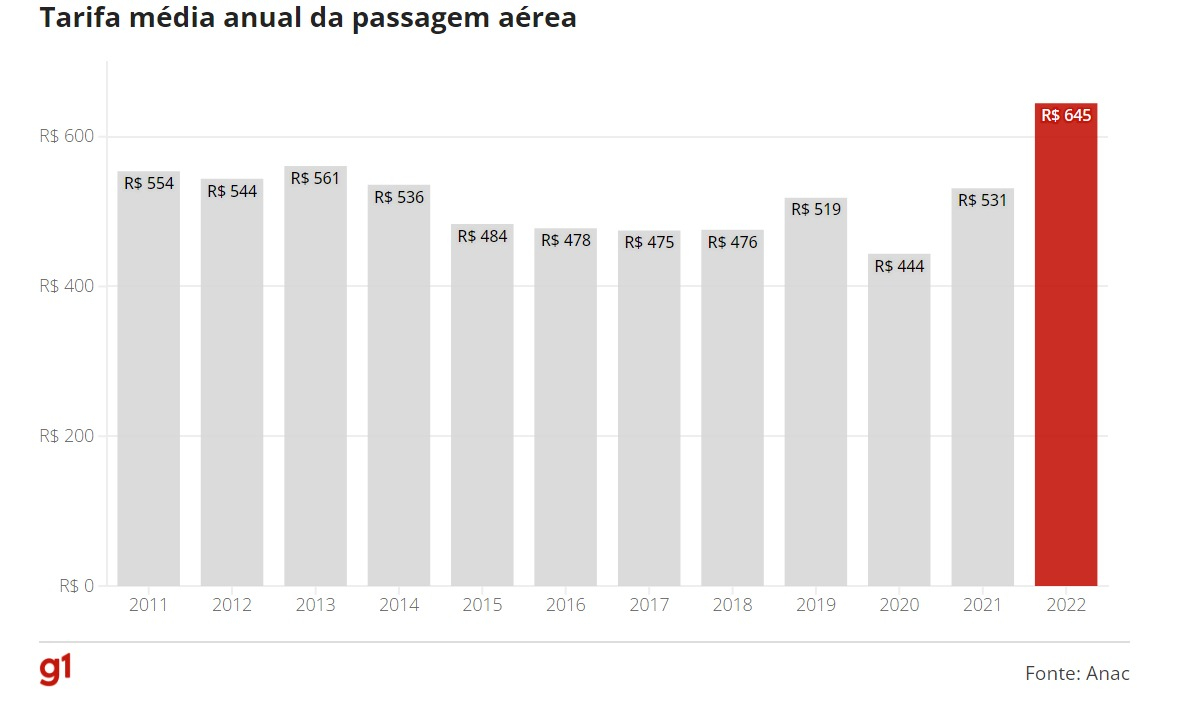

O receio é que, com isso, haja um repasse para os passageiros, que já vivem um cenário de preços elevados no segmento em comparação com anos anteriores.

O preço médio da passagem de avião atingiu, em 2022, o maior valor na série histórica da Agência Nacional de Aviação Civil (Anac), iniciada em 2011.

Segundo os dados da Anac, a tarifa média no ano passado foi de R$ 644,5. O valor é R$ 113 mais caro que o de 2021, e R$ 126 maior que o de 2019, antes da pandemia. Considerando a média mensal, o preço ficou em R$ 572 em fevereiro de 2023.

A associação das empresas aéreas acredita que, caso não seja contemplada em regime especial pela reforma, as companhias terão que enxugar suas operações. Atualmente, são estimadas mais de 2.200 decolagens por dia no país.

Na prática, conforme disse a presidente da entidade após a aprovação do texto na Câmara, significaria diminuir a frota de aviões e o número de empregos que geram diretamente.

O texto em tramitação no Senado estabelece a redução das alíquotas dos dois IVAs para determinados bens e serviços, além de criar outros tratamentos diferenciados de tributação — que devem ser definidos em lei complementar.

Vários setores devem ser beneficiados com alíquotas menores de tributos sobre o consumo. Entre eles:

serviços de transporte público coletivo urbano;

medicamentos;

serviços de saúde;

serviços de educação;

produtos agropecuários.

Já profissionais liberais, como advogados, engenheiros e contadores, por exemplo, devem ter uma alíquota diferenciada, de 70% da tributação geral de todos os setores.

O texto em tramitação no Senado estabelece a redução das alíquotas dos dois IVAs para determinados bens e serviços, além de criar outros tratamentos diferenciados de tributação — que devem ser definidos em lei complementar.

A aplicação de exceções — ou seja, tratamento favorecido a determinado setor da economia — tende a afetar a alíquota geral sobre o consumo, estimada inicialmente em 25%. O secretário Bernard Appy defende o mínimo de exceções possível.

A explicação é que, para manter a mesma carga tributária, concedendo tratamento favorecido a alguns setores, será necessário ampliar a alíquota geral e, assim, cobrar mais de todas as atividades.

“Quanto mais exceção tiver, quanto mais tratamentos favorecidos, maior tem que ser alíquota para os outros setores para manter a carga. É uma decisão política do Congresso saber se justifica ter tratamento favorecido aqui ou não”, disse Appy, em debate no Congresso Nacional.

O ministro da Fazenda, Fernando Haddad (PT), chegou a admitir que as novas exceções de benefícios incluídas pelo relator no Senado, Eduardo Braga (MDB-AM), elevam a alíquota padrão do futuro imposto sobre valor agregado para até 27,5%.

Segundo Haddad, as exceções incluídas no Senado representam um aumento de 0,5 ponto percentual em relação ao texto que passou na Câmara dos Deputados — versão que, segundo a área técnica do Ministério da Fazenda, indicava que o futuro IVA poderia chegar a até 27%.

Essa já seria uma das alíquotas mais altas do mundo. A declaração do ministro foi dada após uma reunião com Braga na última quinta-feira (2).

Em um estudo sobre os possíveis impactos da reforma tributária no setor de serviços, a Central Brasileira do Setor de Serviços (Cebrasse ) calcula uma alta generalizada, com impactos diferentes para cada segmento. Não entram na contagem aqueles enquadrados como regimes especiais.

A estimativa sobre a carga tributária das atividades foi feita com base na alíquota de 25%. Segundo Jorge Segeti, diretor técnico da Cebrasse, a apuração considera médias de incidência tributária ao longo das cadeias de produção e da interação desses segmentos com o restante da economia.

Os destaques do levantamento vão para os serviços de segurança, vigilância e investigação e para os aluguéis não mobiliados e gestão de ativos intangíveis não financeiros (aluguéis de automóveis, computadores e máquinas, por exemplo).

A previsão para esses dois grupos é que a carga tributária chegue a dobrar, de acordo com os cálculos de Jorge Segeti.

Para a Central Brasileira do Setor de Serviços (Cebrasse) o aumento nos impostos sobre empresas de segurança, vigilância e limpeza pode elevar os custos e, consequentemente, os valores cobrados nos condomínios residenciais, por exemplo.

Jorge Segeti diz que, apesar de o setor não ser contra a implementação dos IVAs, a diminuição dos tributos sobre a folha de pagamento seria necessária para evitar um aumento de preços ao consumidor.

“A folha não foi alterada, e o salário continua sendo tributado a 40%. Para um funcionário que recebe R$ 1 mil, por exemplo, você gasta R$ 400 em tributos. E isso não inclui 13º salário ou férias. É só de imposto que vai para a previdência. Esse ponto não foi mexido. Continua pesado”, diz.

Um estudo publicado pela XP Investimentos em meio às discussões na Câmara dos Deputados aponta que o setor de serviços pode ter um “impacto misto” ou até sofrer mais do que outros — na contramão dos setores industrial e exportador, por exemplo, que tendem a ser mais beneficiados.

Para a consultora internacional Melina Rocha, especialista em IVA, a reforma tributária “afeta um pouco os preços dos bens e serviços adquiridos pelas famílias, mas mantém, na média, a tributação atual”.

Ela conclui que, no agregado, considerando toda a cesta de consumo, “o custo tributário para as famílias brasileiras continuará sendo o mesmo”.

Fonte: www.g1.globo.com

Divulgar sua notícia, cadastre aqui!